日本の株式相場の動きを表す代表的な指数として知られる「日経平均株価」。東京証券取引所(東証)が開いている平日は午前9時から、昼休みを挟んで午後3時まで、日本経済新聞社が算出・公表しています。

その始まりは1950年(昭和25年)9月7日、この日から東証が公表を始めた「東証修正平均株価」がそのルーツです。戦争で中断していた株式売買が戦後、再開したのは49年(昭和24年)5月16日でした。この日を算出の起点として、東証修正平均株価は名前を変えながら、70年あまりの歳月を経て現在に至ります。戦後の復興期から国民所得倍増計画、バブル経済、超円高、アベノミクス、コロナ禍と絶えず変貌をとげてきた日本経済の動きを克明に刻み続けているのです。

運営、東証から日経グループへ

日経平均の歴史で転機になったのは60年代後半です。東証の当時の理事長が、一部の銘柄ではなく、市場全体の値動きを示す必要性を訴え、やがて69年(昭和44年)に東証株価指数(TOPIX)の算出を始めました。ただ当時の紙面を見ると「20年にわたって存続してきた実績を東証は軽視してはなるまい」といった記事があり、東証修正平均株価の存続を求める声は根強かったことがうかがえます。こうした事情から日経グループが算出と運営管理を引き継ぎ、71年(昭和46年)には、日本短波放送(現在の日経ラジオ社)が「NSB225種修正平均」と名称を変えて公表するようになりました。

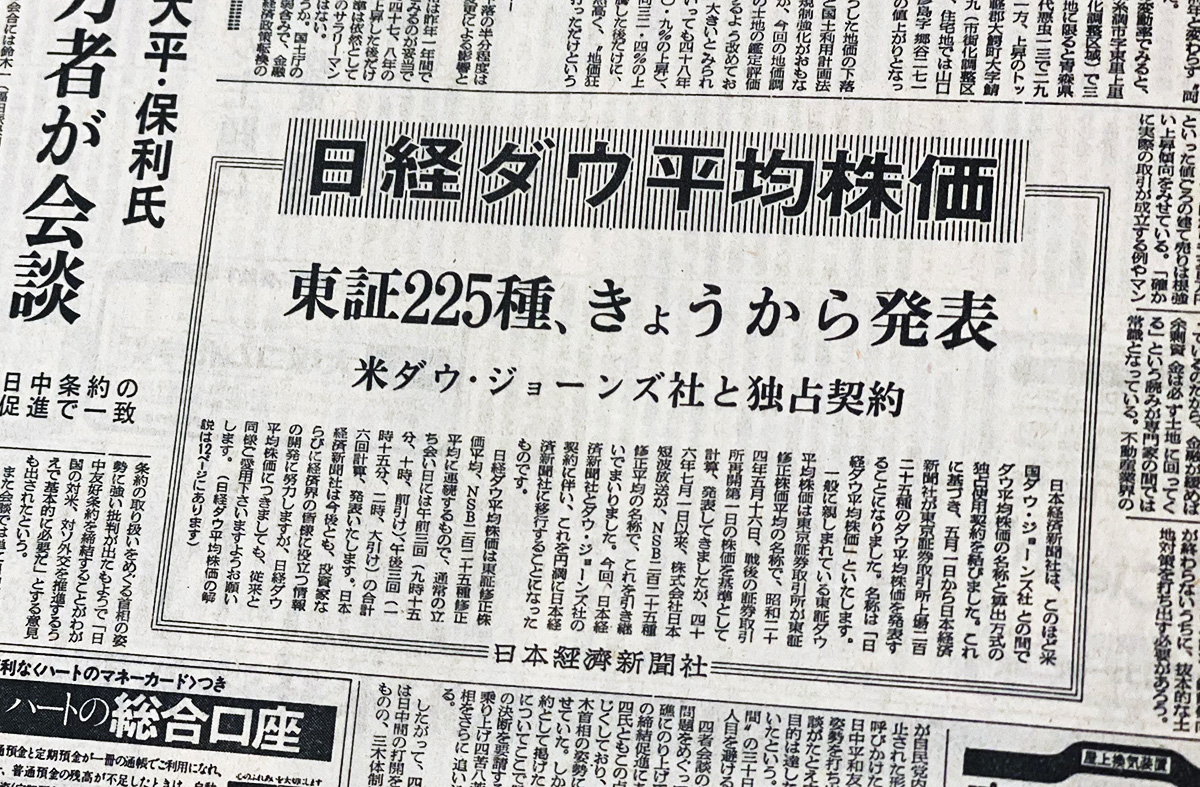

70年代は株式売買のコンピューター化が進んだ時代でした。大量の情報を迅速に処理するインフラが整い始め、日経もこの時期に経済や企業財務のデータベース「NEEDS」のサービス提供(70年9月)、のちにリアルタイムの株価を確認できる小型のテレビ端末「クイック・ビデオ-1」を提供する市況情報センター(現在のQUICK)創業(71年10月)など、電子化の道を歩み始めました。こうしたなかで、株式市場を映すものさしとして株価指数はさらに重要度を高めていったのです。そして、75年(昭和50年)5月1日、日経はダウ・ジョーンズ社と名称や算出方式を独占使用する契約を結び「日経ダウ平均株価」として引き継ぎました。

76年(昭和51年)編纂の「日本経済新聞社百年史」によれば、日経の名前をつけた株価指数の公表は「経済の総合情報機関を目指す本社の長年の念願」とあります。成長を続けた日本経済と歩調を合わせ、日経ダウ平均は存在感を増していきました。そして85年(昭和60年)5月、その名を現在の「日経平均株価」に改め、この年の10月には取引時間中、1分おきに日経平均をリアルタイム算出するようになりました。

日経平均連動型の金融派生商品の誕生

80年代以降は金融テクノロジーの発展が目覚ましく、資産運用のニーズが多様になりました。株価指数に連動した先物をはじめ、金融派生商品が生まれたのはこの時期です。日経平均の先物も86年(昭和61年)にシンガポールの取引所で売買が始まった後、大阪、シカゴへと広がり、2019年(令和元年)にはブラジルでも取り扱いが始まっています。

資産運用で言えば、個人投資家にとって身近な上場投資信託(ETF)について、世紀が改まった01年(平成13年)、日経平均に連動した商品が生まれました。欧州やアジアでも日本株への投資手段の代名詞として、日経平均連動型のETFが登場しています。

運用ニーズの高まりに合わせ、市場のセンチメントをより素早く伝えるため、日経平均の算出スピードは1分おきから10年(平成22年)1月4日には15秒おき、7年後の17年(平成29年)7月18日には5秒おきといった具合に短くなっていきました。

同年3月には初めて4万円台を記録した(24年3月22日、東京都内)

貯蓄から投資への流れを後押し

指数の重要度が増すなかで日経は10年、運営管理や利用許諾を専門に扱う「インデックス事業室」を立ち上げました。事業室は日経平均だけでなく、市場関係者の声に耳を傾け、多様な資産運用ニーズに応える指数を次々と立ち上げています。例えば、投資家が日経平均の将来の変動をどう見ているのかを示す「日経平均ボラティリティー・インデックス」や、ハイリスク・ハイリターン型の運用に利用しやすい「日経平均レバレッジ・インデックス」「日経平均インバース・インデックス」など、日経平均を母体にした一連のファミリー指数は現在、市場で存在感を高め、多くの投資家や市場関係者に活用いただいています。

このほかにもESG(環境・社会・企業統治)の観点でREIT(不動産投資信託)銘柄を選んだ指数や、アジア地域・諸国の企業をカバーする指数などを次々と企画し、算出・公表しています。最近では、構成銘柄のうち配当利回りの高い50銘柄で構成する「日経平均高配当株50指数」、海外売上高比率の高い50銘柄を選んだ「日経平均外需株50指数」、アジアの代表銘柄で構成する「日経アジア300インベスタブル指数」、主な半導体関連銘柄で構成する「日経半導体株指数」などの算出を開始しました。多様化する投資の手法や戦略に応える様々な指数を市場に送り出すことで、国民の資産形成に寄与するとともに「貯蓄から投資」といった流れを後押ししていきます。

報道機関である日経は中正公平を社是としています。だからこそ、日経平均をはじめ、運営する株価指数について、日経は公表された選定ルールに基づき構成銘柄を選び、取引所の株価から一定の算式に基づいて計算し、恣意性を排しています。日経平均の構成銘柄は年に2度(春と秋)、市場流動性の高さや業種のバランスに配慮しながら見直し、入れ替えを決めています。株式市場の「体温」を伝えるものさしを世の中に提供し、ひいては市場の健全な発展や国民の資産形成に資する運用のツールとしても役立つように運営管理しているのです。

また開かれた指数運営の一環として、日経では20年(令和2年)から、幅広く意見を募集するコンサルテーションを導入しました。市場関係者や投資家からの声を踏まえた運営に重きを置く取り組みで、同年から23年(令和5年)にかけ、このコンサルテーションで募った意見を勘案したうえで、日経平均の算出要領や銘柄選定基準の一部変更を決定しています。

市場環境は休むことなく、刻々と変化しています。日経は今後も市場のニーズに応えながら、70年以上の歴史を持つ日本の代表的な株価指数「日経平均株価」をはじめとした日経の指数について、その指標性だけでなく、利便性も高める努力をこれからも続けていきます。